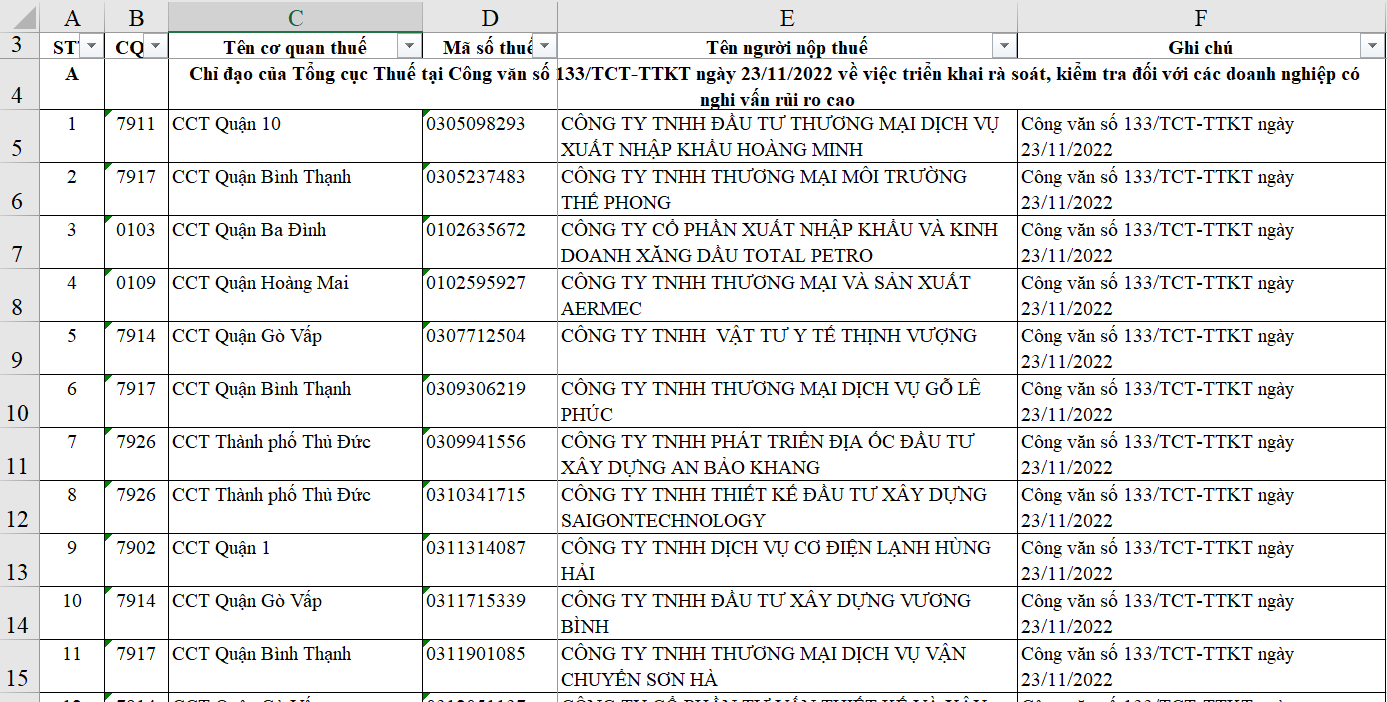

Danh sách 1498 doanh nghiệp rủi ro, bán hóa đơn? Doanh nghiệp phải giải trình khi dính líu đến các doanh nghiệp rủi ro, bán hóa đơn khống?

Căn cứ tại:

-

Công văn 133/TCT-TTKT ngày 23/11/2022 về việc triển khai rà soát, kiểm tra đối với các doanh nghiệp có nghi vấn rủi ro cao;

-

Công văn 2526/PC03-D9 ngày 24/03/2023 của Cơ quan CSĐT Công an TPHCM;

-

Phụ lục 524 doanh nghiệp theo Công văn 1798/TCT-TTKT năm 2023;

-

Công văn 1475/CQQCSĐT-ĐTKT ngày 02/04/2021 của Cơ quan CSĐT Công An Quận Bình Tân;

-

Công văn 1396/ANDT của Bộ Công an và các công văn khác của cơ quan thuế.

Theo đó, danh sách tổng hợp gần 1500 doanh nghiệp rủi ro, bán hóa đơn xem tại đây

Danh sách gần 1500 doanh nghiệp rủi ro, bán hóa đơn

Dấu hiệu nhận biết doanh nghiệp rủi ro, vi phạm?

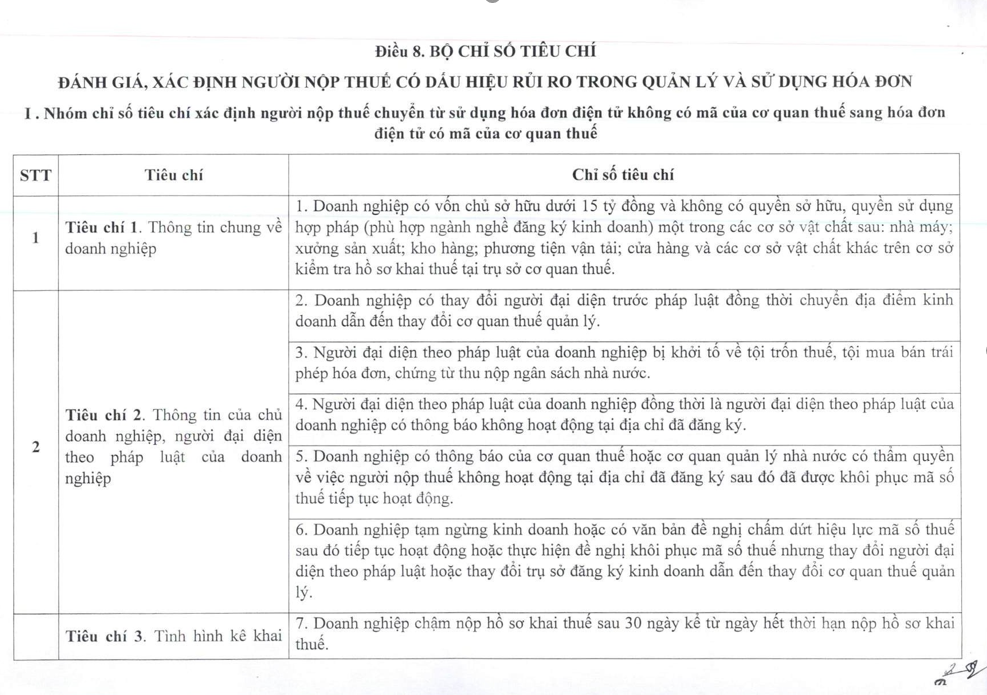

Căn cứ tại Quyết định 78/QĐ-TCT năm 2023, Tổng cục Thuế ban hành Bộ chỉ số tiêu chí đánh giá, xác định người nộp thuế có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn như sau:

03 nhóm cụ thể:

Trường hợp nếu người nộp thuế có dấu hiệu rủi ro thuộc một trong các chỉ số tiêu chí này thì người nộp thuế sẽ phải chuyển đổi áp dụng từ sử dụng hóa đơn điện tử không có mã của cơ quan thuế sang sử dụng hóa đơn điện tử có mã của cơ quan thuế

Nhóm chỉ số tiêu chí này là nhóm chỉ số tiêu chí áp dụng phương pháp tính điểm xếp hạng rủi ro trên cơ sở đó lựa chọn số lượng người nộp thuế để đưa ra danh sách người nộp thuế cần rà soát kiểm tra xác định vi phạm về hóa đơn nói riêng và vi phạm về thuế nói chung đồng thời căn cứ kết quả kiểm tra thực tế và tham chiếu các chỉ số tiêu chí tại nhóm 1 để xác định trường hợp người nộp thuế cần phải chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế theo quy định.

Trường hợp người nộp thuế có dấu hiệu rủi ro thuộc một trong các chỉ số tiêu chí này thì sẽ lựa chọn người nộp thuế để đưa vào danh sách người nộp thuế cần rà soát kiểm tra mà không qua chấm điểm rủi ro đồng thời căn cứ kết quả kiểm tra thực tế và tham chiếu các chỉ số tiêu chí tại nhóm 1 để xác định trường hợp người nộp thuế cần phải chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế theo quy định

Về xác định cụ thể mức vốn, số lần thay đổi địa chỉ, số lần vi phạm, thời gian thành lập doanh nghiệp,…. cho chỉ số tiêu chí nhóm 3, Tổng cục Thuế sẽ có công văn hướng dẫn phù hợp với thực tiễn trong từng thời kỳ.

Xem toàn bộ tiêu chí đánh giá tại đây

Các trường hợp cụ thể về dấu hiệu rủi ro của doanh nghiệp

(1) Tình trạng hoạt động của công ty: Công ty đã thông báo giải thể và nộp đơn xin quyết toán giải thế nhưng cơ quan thuế không liên lạc được để hoàn tất thủ tục.

(2) Thông tin về tình hình kê khai thuế GTGT: Từ khi thành lập đến khi giải thể thì doanh thu tăng đột biết, giá trị hàng hóa bán ra, thuế GTGT đầu ra so với gái trị hàng hóa mua vào, thuế GTGT đầu vào chênh lệch rất ít dẫn đến số thuế phải nộp phát sinh rất thấp.

(3) Tình hình phát hành, sử dụng hóa đơn: Qua rà soát tình hình sử dụng hóa đơn điện tử và hồ sơ khai thuế GTGT đã nộp thì:

- Số lượng hóa đơn sử dụng nhiều trong thời gian ngắn

- Từ khi thành lập đến khi giải thế, doanh thu tăng đột biết, giá trị hàng hóa bán ra, thuế GTGT đầu ra so với giá trị hàng hóa mua vào, thuế GTGT đầu vào chênh lệch rất ít dẫn đến số thuế phải nộp phát sinh rất thấp.

- Có chênh lệch doanh thu kê khai trên hồ sơ khai thuế GTGT và doanh thu trên ứng dụng hóa đơn điện tử.

- Cơ quan thuế đã thông báo về việc công ty/người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

Khi nhận thấy có các dấu hiệu doanh nghiệp rủi ro, cơ quan thuế có thể chuyển hồ sơ sang cơ quan Công an để tiến hành điều tra.

Doanh nghiệp phải giải trình khi dính líu đến các doanh nghiệp rủi ro, bán hóa đơn khống?

Căn cứ tại khoản 2 Điều 19 Luật Quản lý thuế 2019 cơ quan thuế có quyền yêu cầu tổ chức, cá nhân có liên quan cung cấp thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế và phối hợp với cơ quan quản lý thuế để thực hiện pháp luật về thuế;

Căn cứ khoản 8 Điều 17 Luật Quản lý thuế 2019 quy định NNT có trách nhiệm chấp hành quyết định, thông báo, yêu cầu của cơ quan quản lý thuế, công chức quản lý thuế, Tổng cục Thuế đã ban hành Công văn 1798/TCT-TTKT năm 2023 để khuyến cáo các DN có hóa đơn đầu vào của 524 doanh nghiệp bán hóa đơn không hợp pháp để chủ động rà soát và loại trừ các hóa đơn không hợp pháp, không có hàng hóa kèm theo để điều chỉnh kê khai, hạch toán đúng nghĩa vụ thuế với nhà nước.

Tại Luật Quản lý thuế 2019 đã quy định trách nhiệm, quyền lợi của người nộp thuế liên quan đến hóa đơn như sau:

- Trường hợp người mua hàng hóa, dịch vụ sử dụng hóa đơn, chứng từ không hợp pháp chứng minh được lỗi vi phạm sử dụng hóa đơn không hợp pháp thuộc về bên bán hàng thì bị xử phạt vi phạm hành chính về thuế theo quy định tại Điều 142 Luật Quản lý thuế 2019.

- Trường hợp phát hiện sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn thì bị xử phạt vi phạm hành chính về hành vi trốn thuế theo quy định tại Điều 143 Luật Quản lý thuế 2019.

![Quy định về thuế môn bài và thuế thu nhập doanh nghiệp [2024]](https://static.ecosite.vn/12057/news/2024/01/27/thue-thu-nhap-doanh-nghiep-la-gi-1501083722-1706322495.webp)