Chứng từ khấu trừ thuế thu nhập cá nhân điện tử

1. Hướng dẫn đăng ký sử dụng chứng từ thuế TNCN điện tử

2. Công tác chuẩn bị để sử dụng chứng từ khấu trừ thuế TNCN điện tử

3. Khởi tạo và đăng ký sử dụng chứng từ thuế TNCN điện tử

4. Báo cáo chứn từ khấu trừ thuế TNCN điện tử

1. Hướng dẫn đăng ký chứng từ khấu trừ thuế thu nhập cá nhân điện tử

- Từ ngày 01/7/2022, Doanh nghiệp sử dụng chứng từ điện tử khấu trừ thuế thu nhập cá nhân.

- Doanh nghiệp xây dựng hệ thống phần mềm để sử dụng chứng từ điện tử đảm bảo các nội dung bắt buộc của chứng từ khấu trừ thuế thu nhập cá nhân (xem chi tiết tại mục 2). Chứng từ điện tử phải được hiển thị đầy đủ, chính xác các nội dung của chứng từ đảm bảo không dẫn tới cách hiểu sai lệch để người sử dụng có thể đọc được bằng phương tiện điện tử.

- Theo hướng dẫn của Tổng cục Thuế về việc triển khai, vận hành hóa đơn, chứng từ điện tử, trong thời gian chưa kịp triển khai chứng từ khấu trừ điện tử, công ty cổ phần có thể sử dụng chứng từ khấu trừ thuế TNCN theo hình thức tự phát hành (là các chứng từ tự in theo Thông tư 37/2010/TT-BTC đã thông báo phát hành trước ngày 01/7/2022) hoặc đối với trường hợp đang còn tồn chứng từ khấu trừ do Cơ quan Thuế cấp thì tiếp tục sử dụng.

- Tùy theo nhu cầu Doanh nghiệp có thể xây dụng hệ thống phần mềm hoặc có thể tiềm hiểu và lựu chọn một sộ nhà cung cấp phần mềm chứng từ thuế thu nhập cá nhân sẵn có để tiếp kiệm thời gian và chi phí triển khai.

- Hoặc Doanh nghiệp có thể tham khảo bảng giá các nhà cung cấp phần mềm khấu trừ thuế thu nhập cá nhân để đăng ký cho đúng với nhu cầu sử dụng của Doanh nghiệp

->> Tham khảo bảng giá chứng từ khấu trừ thuế TNCN điện tử Bkav echungtu

2. Công tác chuẩn bị và khởi tạo chứng từ thuế TNCN điện tử:

- Sau bước tiềm hiểu và tham khảo một số nhà cung cấp phần mềm khấu trừ thuế TNCN điện tử và tiến hành bước 2 và hợp tác và triển khai phần mềm theo như nhu cầu sử dụng của Doanh nghiệp

- Đối với phần mềm chứng từ thuế thu nhận cá nhân điện tử thì hầu như đều có thể tích hợp được tất cả các nhà cung cấp chữ ký số (Token) để khai báo, đăng ký và phát hành chứng từ thuế TNCN (Khi lựu chọn nhà cung cấp phần mềm các Doanh nghiệp lưu ý nên hỏi nhà cung cấp phần mềm phần tích hợp chữ ký số)

- Với phần mềm khấu trừ thuế TNCN điện tử eChungtu do Bkav cung cấp thì ngoài việc sẵn sàng tích hợp với tất cả các nhà cung cấp chữ ký số trên thị trường thì phần mềm Bkav eChungtu còn có thêm tích ích tích hợp sãn chữ ký số HSM online do chính Bkav phát triển và cung cấp và được Bộ Công Thương chứng nhận.

- Doanh nghiệp khi sử dụng chứng từ điện tử khấu trừ thuế thu nhập cá nhân, doanh nghiệp không bắt buộc phải đăng ký, thông báo phát hành, chuyển dữ liệu điện tử đến Cơ quan Thuế theo quy định hiện hành tại Nghị định 123/2020/NĐ-CP.

Như vậy việc chuẩn bị và khởi tạo chứng từ thuế TNCN điện tử gần như có sẵn trên hệ thống phần mềm Doanh nghiệp chỉ cần thao tác tạo và sử dụng.

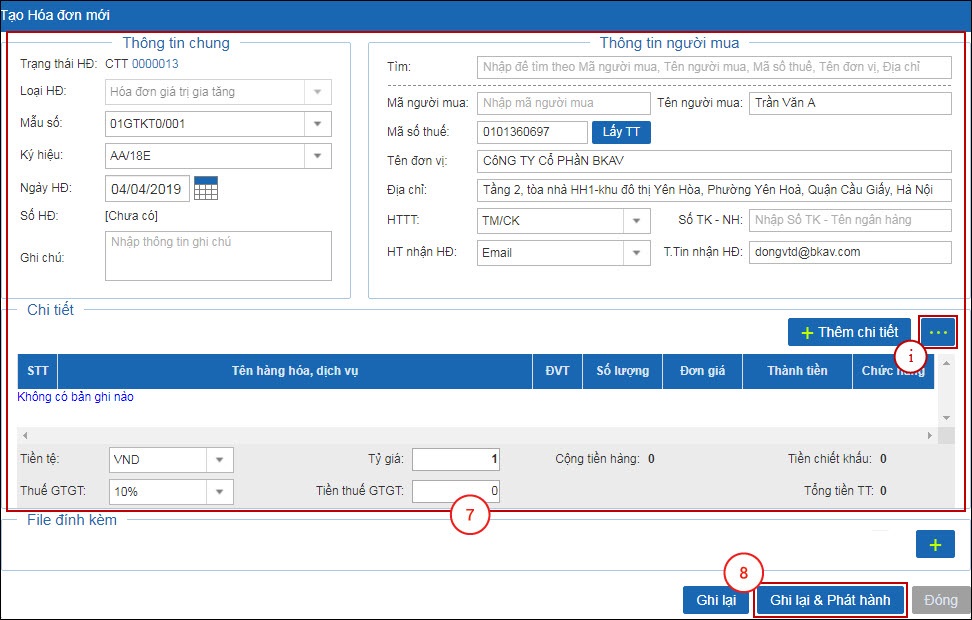

3. Một số thông tin nội dung tạo và đăng ký sử dụng phần mềm khấu trừ thuế TNCN điện tử:

3.1 Nội dung chứng từ điện tử khấu trừ thuế

Các nội dung bắt buộc phải có trong chứng từ khấu trừ thuế:

- Tên chứng từ khấu trừ thuế, ký hiệu mẫu chứng từ khấu trừ thuế, ký hiệu chứng từ khấu trừ thuế, số thứ tự chứng từ khấu trừ thuế.

- Tên, địa chỉ, mã số thuế của người nộp (công ty cổ phần khấu trừ thuế).

- Tên, địa chỉ, mã số thuế của người nộp thuế (nếu người nộp thuế có mã số thuế).

- Quốc tịch (nếu người nộp thuế không thuộc quốc tịch Việt Nam).

- Khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, số thuế đã khấu trừ; số thu nhập còn được nhận.

- Ngày, tháng, năm lập chứng từ khấu trừ thuế.

- Tên, chữ ký số của công ty cổ phần trả thu nhập.

Ngoài các nội dung bắt buộc trên, công ty cổ phần có thể bổ sung thêm các nội dung khác trong chứng từ khấu trừ thuế theo nhu cầu thực tế và phù hợp với quy định pháp luật.

3.2 Thời điểm lập chứng từ khấu trừ thuế

Tại thời điểm khấu trừ thuế thu nhập cá nhân, công ty cổ phần khấu trừ thuế thu nhập cá nhân phải lập chứng từ khấu trừ thuế và giao cho người có thu nhập bị khấu trừ thuế.

4. Báo cáo chứn từ khấu trừ thuế TNCN điện tử

Lưu ý:

o Quy định về việc cần hay không cần nộp báo cáo (bảng kê) tình hình sử dụng chứng từ khấu trừ thuế của quý không phát sinh chứng từ: Hiện tại tùy từng chi cục Thuế sẽ có quy định khác nhau, vì vậy đơn vị cần trao đổi với cán bộ Thuế để thực hiện theo đúng quy định. Thông thường có các cách hướng dẫn như sau:

Chi cục Thuế Hồ Chí Minh: CTKT điện tử theo thông tư 78 không cần đăng ký, truyền nhận, không cần nộp bảng kê tình hình sử dụng.

Chi cục Thuế Hà Nội:

• Đối với các doanh nghiệp lớn: không cần nộp bảng kê.

• Đối với các doanh nghiệp vừa và nhỏ: đơn vị vui lòng liên hệ với cán bộ Thuế để được hướng dẫn cụ thể.

Gửi theo Thông tư 37 của chứng từ tự in – tuy nhiên mẫu này chỉ hỗ trợ ký hiệu T nên đơn vị cần lên HTKK nhập và xuất trực tiếp XML và rồi nộp tại thuedientu.gdt.gov.vn.

Gửi theo chứng từ giấy cũ – mẫu CTT25A/C: đơn vị làm mẫu giấy gửi như với chứng từ giấy trước đây.

o Đơn vị cần nộp báo cáo (bảng kê) tình hình sử dụng chứng từ khấu trừ thuế theo quý chậm nhất là ngày 30 của tháng đầu quý sau.

o Đơn vị có thể trao đổi them với các đơn vị quản lý thuế của Doanh nghiệp để tham khảm ý kiến thêm khi cần.

![Quy định về thuế môn bài và thuế thu nhập doanh nghiệp [2024]](https://static.ecosite.vn/12057/news/2024/01/27/thue-thu-nhap-doanh-nghiep-la-gi-1501083722-1706322495.webp)