Các quy định về chứng từ khấu trừ thuế TNCN? Doanh nghiệp sử dụng chứng từ khấu trừ thuế TNCN điện tử có bắt buộc phải đăng ký không?

Mục lục:

A Các quy định về chứng từ khấu trừ thuế TNCN

1.Chứng từ khấu trừ thuế TNCN là gì?

2. Doanh nghiệp có bắt buộc phải cung cấp chứng từ khấu trừ thuế TNCN cho người lao động?

3. Thời điểm cấp chứng từ khấu trừ thuế TNCN?

4. Chứng từ khấu trừ thuế TNCN có các nội dung gì?

5. Các quy định về khấu trừ thuế và chứng từ khấu trừ thuế TNCN hiện hành

B) Chứng từ khấu trừ thuế TNCN điện tử

6. Hiện nay doanh nghiệp cấp chứng từ khấu trừ thuế TNCN cho người lao động theo bản giấy hay bản điện tử?

7. Chứng từ điện tử khấu trừ thuế thu nhập cá nhân có định dạng theo quy định không?

8. Doanh nghiệp sử dụng chứng từ khấu trừ thuế TNCN điện tử có bắt buộc phải đăng ký không?

C) Tổng kết

1.Chứng từ khấu trừ thuế TNCN là gì

Tại Điều 30, Nghị định 123/2020/NĐ-CP quy định loại chứng từ:

“Điều 30. Loại chứng từ

- Chứng từ trong lĩnh vực quản lý thuế, phí, lệ phí của cơ quan thuế bao gồm:

- a) Chứng từ khấu trừ thuế thu nhập cá nhân;

- b) Biên lai gồm:

b.1) Biên lai thu thuế, phí, lệ phí không in sẵn mệnh giá;

b.2) Biên lai thu thuế, phí, lệ phí in sẵn mệnh giá;

b.3) Biên lai thu thuế, phí, lệ phí.”

Có thể hiểu, chứng từ khấu trừ thuế thu nhập cá nhân là văn bản do tổ chức thu thuế lập khi khấu trừ thuế thu nhập cá nhân đối với người có thu nhập bị khấu trừ thuế.

Tổ chức, cá nhân trả thu nhập đã khấu trừ thuế TNCN phải cung cấp chứng từ khấu trừ theo yêu cầu của cá nhân bị khấu trừ trong các trường hợp sau (trừ trường hợp cá nhân đã ủy quyền quyết toán thuế):

- Thu nhập của cá nhân không cư trú

- Thu nhập từ tiền lương, tiền công

- Thu nhập từ làm đại lý bảo hiểm, đại lý xổ số, bán hàng đa cấp; thu nhập từ hoạt động cho doanh nghiệp, tổ chức kinh tế thuê tài sản.

- Thu nhập từ đầu tư vốn

- Thu nhập từ chuyển nhượng chứng khoán

- Thu nhập từ chuyển nhượng vốn góp của cá nhân không cư trú

- Thu nhập từ trúng thưởng

- Thu nhập từ bản quyền, nhượng quyền thương mại

- Khấu trừ thuế đối với một số trường hợp khác (khấu trừ 10% tại nguồn trước khi trả thu nhập).

2. Doanh nghiệp có bắt buộc phải cung cấp chứng từ khấu trừ thuế TNCN cho người lao động?

Căn cứ Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ:

+ Tại Khoản 2, Điều 4 quy định về nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ:

“2. Khi khấu trừ thuế thu nhập cá nhân, khi thu thuế, phí, lệ phí, tổ chức khấu trừ thuế, tổ chức thu phí, lệ phí, tổ chức thu thuế phải lập chứng từ khấu trừ thuế, biên lai thu thuế, phí, lệ phí giao cho người có thu nhập bị khấu trừ thuế, người nộp thuế, nộp phí, lệ phí và phải ghi đầy đủ các nội dung theo quy định tại Điều 32 Nghị định này. Trường hợp sử dụng biên lai điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ thuế thu nhập cá nhân.

Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng thì tổ chức, cá nhân trả thu nhập được lựa chọn cấp chứng từ khấu trừ thuế cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế. Đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên, tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ thuế trong một kỳ tính thuế.”

Như vậy, việc cấp chứng từ khấu trừ thuế TNCN chỉ áp dụng cho người lao động thuộc diện tự quyết toán thuế và khi người lao động thuộc diện này yêu cầu thì công ty bắt buộc phải cấp chứng từ khấu trừ thuế cho họ.

3. Thời điểm cấp chứng từ khấu trừ thuế TNCN?

Tại Điều 31, Nghị định 123/2020/NĐ-CP quy định về thời điểm lập chứng từ:

“Tại thời điểm khấu trừ thuế thu nhập cá nhân, thời điểm thu thuế, phí, lệ phí, tổ chức khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí phải lập chứng từ, biên lai giao cho người có thu nhập bị khấu trừ thuế, người nộp các khoản thuế, phí lệ phí.”

Như vậy, thời điểm cấp là thời điểm khấu trừ thuế TNCN.

4. Chứng từ khấu trừ thuế TNCN có các nội dung gì?

Tại Khoản 1 Điều 32 Nghị định 123/2020/NĐ-CP quy định về nội dung chứng từ:

“1. Chứng từ khấu trừ thuế có các nội dung sau:

…

đ) Khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, số thuế đã khấu trừ; số thu nhập còn được nhận;

- e) Ngày, tháng, năm lập chứng từ khấu trừ thuế;

- g) Họ tên, chữ ký của người trả thu nhập.

Trường hợp sử dụng chứng từ khấu trừ thuế điện tử thì chữ ký trên chứng từ điện tử là chữ ký số.”

5. Các quy định về khấu trừ thuế và chứng từ khấu trừ thuế TNCN hiện hành

Căn cứ Khoản 2 Điều 25 Thông tư số 111/2013/TT-BTC quy định về khấu trừ thuế và chứng từ khấu trừ thuế:

“Điều 25. Khấu trừ thuế và chứng từ khấu trừ thuế

…

- Chứng từ khấu trừ

- a) Tổ chức, cánhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại Khoản 1 Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủyquyền quyết toán thuế thì không cấp chứng từ khấu trừ.

- b) Cấp chứng từ khấu trừ trong một số trường hợp cụ thể như sau:

b.1) Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: Cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

…

b.2) Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế.

…”

6. Hiện nay doanh nghiệp cấp chứng từ khấu trừ thuế TNCN cho người lao động theo bản giấy hay bản điện tử?

Kể từ ngày 1/7/2022, mọi doanh nghiệp, tổ chức cá nhân phải chuyển sang sử dụng chứng từ điện tử khấu trừ thuế TNCN.

Vậy doanh nghiệp khi cấp chứng từ khấu trừ thuế TNCN cho người lao động sẽ sử dụng chứng từ điện tử.

7. Chứng từ điện tử khấu trừ thuếthu nhập cá nhân có định dạng theo quy định không?

Tại Khoản 2 Điều 33 Nghị định 123/2020/NĐ-CP quy định về định dạng chứng từ điện tử khấu trừ thuế thu nhập cá nhân:

“…

- Định dạng chứng từ điện tử khấu trừ thuế thu nhập cá nhân:

Tổ chức khấu trừ thuế thu nhập cá nhân khi sử dụng chứng từ theo quy định tại điểm a khoản 1 Điều 30 Nghị định này theo hình thức điện tử tự xây dựng hệ thống phần mềm để sử dụng chứng từ điện tử đảm bảo các nội dung bắt buộc theo quy định tại khoản 1 Điều 32 Nghị định này.

…”

8. Doanh nghiệp sử dụng chứng từ khấu trừ thuế TNCN điện tử có bắt buộc phải đăng ký không?

Theo quy định tại Điều 33 Nghị định số 123/2020/NĐ-CP thì tổ chức khấu trừ khi sử dụng chứng từ khấu trừ thuế TNCN điện tử không bắt buộc phải đăng ký, thông báo phát hành, chuyển dữ liệu điện tử đến CQT, tổ chức khấu trừ tự xây dựng hệ thống phần mềm để sử dụng chứng từ điện tử đảm bảo các nội dung bắt buộc theo quy định tại khoản 1 Điều 32 Nghị định số 123/2020/NĐ-CP.

(Mục 3 Công văn 2455/TCT-DNNCN năm 2022)

C) Tổng kết:

Căn cứ các quy định trên, trường hợp Công ty sử dụng chứng từ điện tử khấu trừ thuế thu nhập cá nhân theo quy định tại Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ thì:

- Khi khấu trừ thuế thu nhập cá nhân tổ chức khấu trừ thuế phải lập chứng từ khấu trừ thuế giao cho người có thu nhập bị khấu trừ thuế và phải ghi đầy đủ các nội dung theo quy định tại Điều 32 Nghị định 123/2020/NĐ-CP .

Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ thuế thu nhập cá nhân.

- Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng thì tổ chức, cá nhân trả thu nhập được lựa chọn cấp chứng từ khấu trừ thuế cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

- Đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên, tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ thuế trong một kỳ tính thuế.

- Tại Nghị định 123/2020/NĐ-CP không quy định đơn vị phải đăng ký sử dụng và nộp báo cáo tình hình sử dụng chứng từ điện tử khấu trừ thuế thu nhập cá nhân tới cơ quan thuế.

- Nội dung và định dạng chứng từ điện tử khấu trừ thuế thu nhập cá nhân thực hiện theo quy định tại Điều 32, Điều 33 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính Phủ.

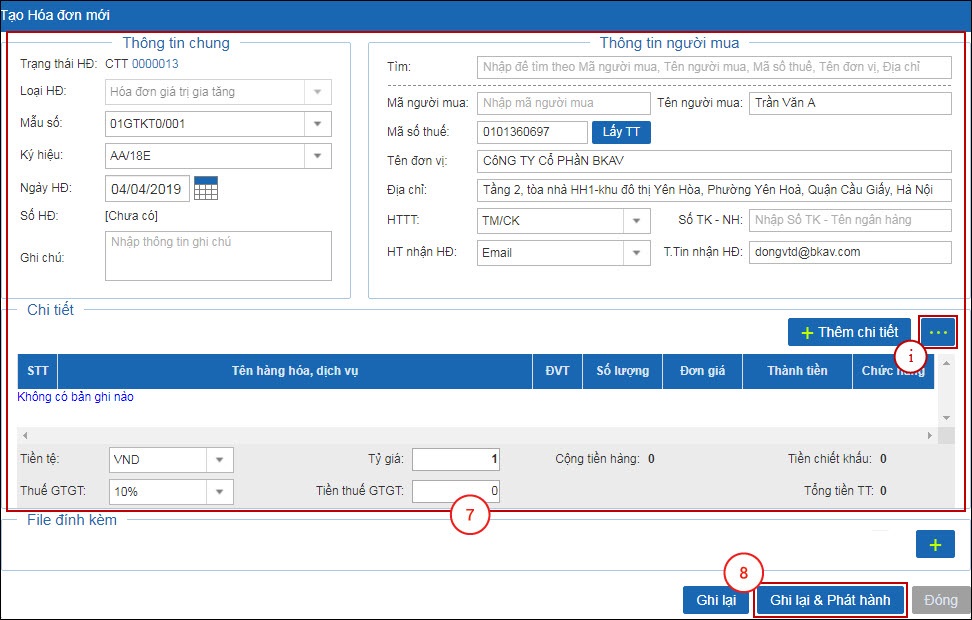

Đăng ký sử dụng chứng từ thuế TNCN điện tử Bkav eChungtu

![Quy định về thuế môn bài và thuế thu nhập doanh nghiệp [2024]](https://static.ecosite.vn/12057/news/2024/01/27/thue-thu-nhap-doanh-nghiep-la-gi-1501083722-1706322495.webp)