Hình thức thanh toán trên hóa đơn điện tử có bắt buộc không?

Hình thức thanh toán không phải là tiêu thức bắt buộc có trên hóa đơn (theo Điều 10 Nghị định số 123/2020/NĐ-CP).

Căn cứ Điều 10 Nghị định 123 năm 2020 của Chính phủ, nội dung bắt buộc phải có trên hóa đơn gồm:

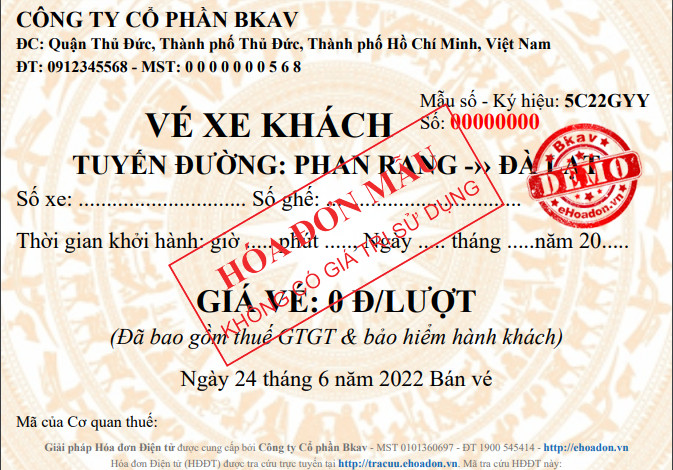

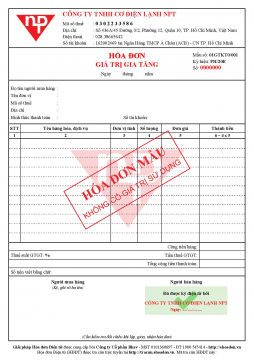

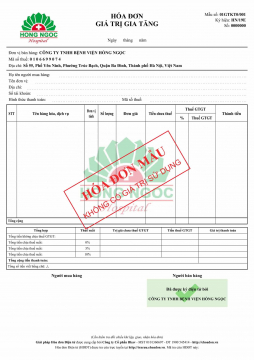

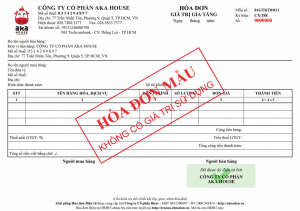

- Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, số hóa đơn;

- Tên, địa chỉ, mã số thuế của người bán (trừ một số ngoại lệ);

- Tên, địa chỉ, mã số thuế của người mua (trừ một số ngoại lệ);

- Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng trong trường hợp là hóa đơn giá trị gia tăng (trừ một số ngoại lệ);

- Tổng số tiền thanh toán;

- Chữ ký số, chữ ký điện tử của người bán;

- Chữ ký số, chữ ký điện tử của người mua (nếu có);

- Thời điểm lập hóa đơn điện tử;

- Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế;

- Phí, lệ phí thuộc ngân sách nhà nước và nội dung khác liên quan (nếu có).

Theo đó, hình thức thanh toán là nội dung không bắt buộc trên hóa đơn điện tử.

Đồng thời, theo hướng dẫn của Cục thuế tỉnh Hòa Bình và tinh thần của Công văn số 9208/CT-TTHT ngày 22/9/2017 của Cục thuế Thành phố Hồ Chí Minh:

Hình thức thanh toán không phải là nội dung bắt buộc phải có trên hóa đơn. Trường hợp hóa đơn có nội dung này mà bên bán và mua chưa xác định phương thức thanh toán thì có thể ghi ký hiệu “TM/CK” thì vẫn đảm bảo tính đúng đắn, hợp lệ của hóa đơn.

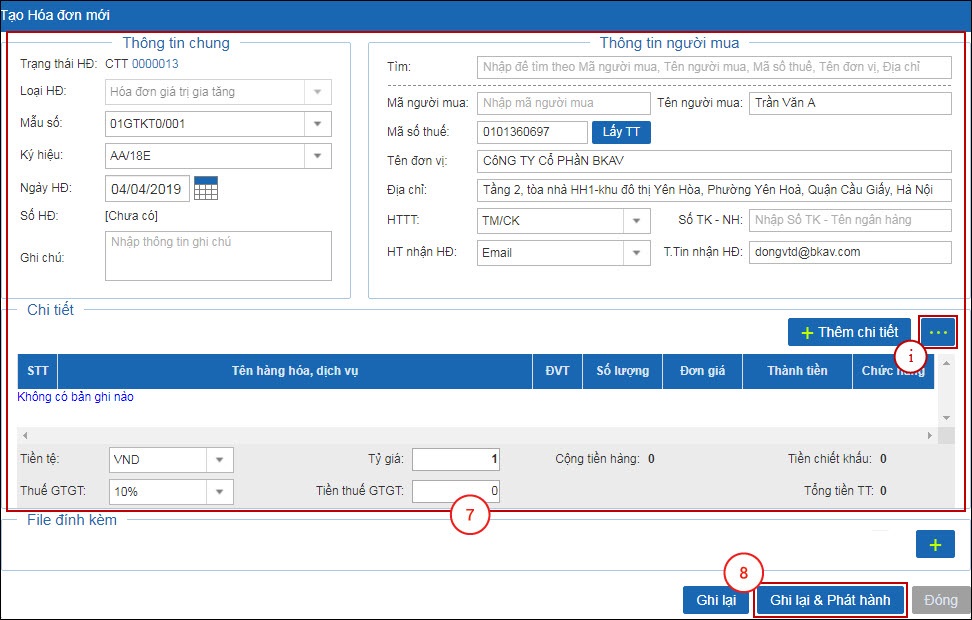

Theo đó, khi lập hóa đơn điện tử, để đảm bảo ghi đúng hình thức thanh toán, doanh nghiệp có thể ghi như sau:

- Nếu thanh toán bằng hình thức tiền mặt, người lập hóa đơn điền “TM”.

- Nếu thanh toán bằng hình thức chuyển khoản, người lập hóa đơn điền “CK”.

- Nếu chưa xác định được hình thức thanh toán, người lập hóa đơn để trống tiêu thức hình thức thanh toán hoặc điền “TM/CK”.

Lưu ý:

- Các hóa đơn có giá trị trên 20 triệu đồng nếu muốn được khấu trừ thuế GTGT và được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp thì bắt buộc phải sử dụng hình thức thanh toán là chuyển khoản.

- Các trường hợp hóa đơn có tiêu thức hình thức thanh toán ghi là “TM/CK” thì chỉ cần các nội dung bắt buộc khác được lập đúng theo quy định thì hóa đơn vẫn đảm bảo tính hợp lệ để tiến hành kê khai thuế.

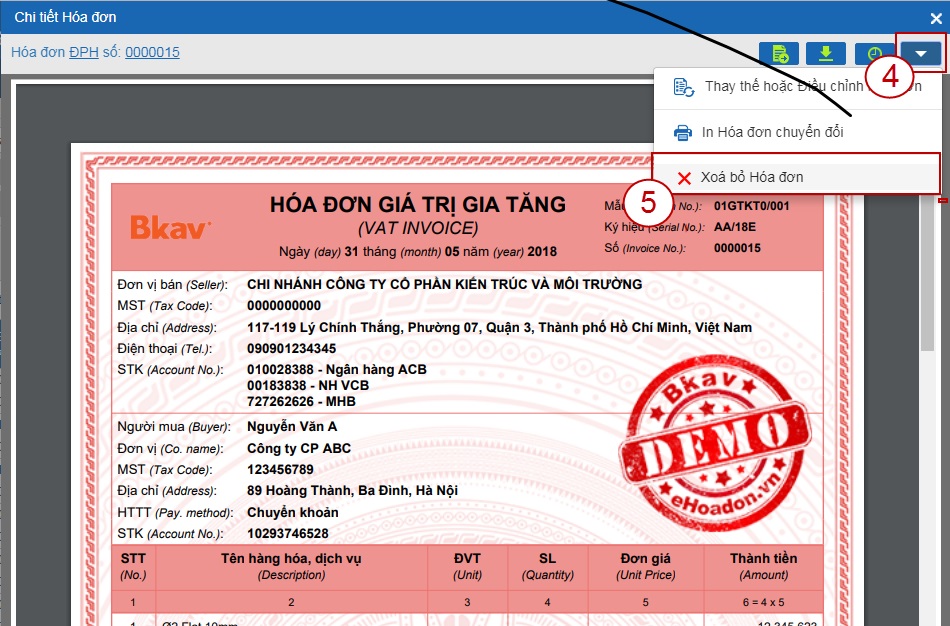

Hình thức thanh toán trên hóa đơn điện tử có bắt buộc không? (Ảnh minh họa)

Xử lý hóa đơn sai hình thức thanh toán theo Nghị định 123

Mặc dù là tiêu thức không bắt buộc phải có nhưng trong trường hợp người lập hóa đơn viết sai hình thức thanh toán thì vẫn phải xử lý hóa đơn đã lập có sai sót theo quy định.

Căn cứ Điều 19 Nghị định số 123/2020/NĐ-CP, tùy thuộc hóa đơn sai hình thức thanh toán đã gửi người mua hay chưa mà việc xử lý sẽ khác nhau.

Trường hợp 1: Hóa đơn sai hình thức thanh toán đã được cấp mã chưa gửi người mua

Bước 1: Người bán gửi thông báo về việc hủy hóa đơn điện tử có mã đã lập có sai sót với cơ quan thuế theo mẫu 04/SS-HĐĐT.

Bước 2: Lập hóa đơn điện tử mới, ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua.

Trường hợp 2: Hóa đơn sai hình thức thanh toán nhưng không sai mã số thuế, các nội dung khác không sai sót đã gửi người mua

Bước 1: Thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn

Bước 2: Người bán gửi thông báo về hóa đơn điện tử có sai sót theo mẫu 04/SS-HĐĐT tới cơ quan (trừ trường hợp hóa đơn điện tử không có mã của cơ quan thuế có sai sót nêu trên chưa gửi dữ liệu hóa đơn cho cơ quan thuế)

Trường hợp 3: Hóa đơn sai hình thức thanh toán và có sai: mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng đã gửi người mua thì có thể lựa chọn 01 trong 02 cách sau:

- Lập hóa đơn điều chỉnh: Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

- Lập hóa đơn thay thế: Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số... ký hiệu... số... ngày... tháng... năm”.

Người bán ký số trên hóa đơn điều chỉnh/thay thế sau đó người bán gửi cho người mua (đối với trường hợp sử dựng hóa đơn điện tử không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

Nguồn: Luatvietnam